制度改正は老後選択肢を広げるか

=公的年金「賦課方式」の弱点を補う=

2022年4月1日、「年金制度の機能強化のための国民年金法等の一部を改正する法律(以下「年金制度改正法」)」が施行される。少子高齢化が加速する中、年金制度の持続可能性を不安視する声は多い。今回の改正により、わたしたちが受け取る年金の制度はどう変わるのだろうか。

少子高齢化に弱い「賦課方式」

まず、公的年金制度の仕組みを確認しておこう。日本の年金は「賦課方式」を基本とする。現役世代が納める保険料を、同時代の年金受給者への給付に充てる。「子ども世代から親世代への仕送り」に例えられるように、世代間で支え合う社会システムだ。対照的に「積立方式」は民間の個人年金保険のように、自分が納める保険料を自身の年金給付に充てる仕組みを指す。

公的年金は、負担開始から受給開始まで通常45年かかる時間軸の長い制度。数十年先の物価変動を予測することは非常に難しい。その点、賦課方式には物価の上昇リスク、つまり「インフレに強い」という特徴がある。保険料の大部分をその時々で使い切るため、積立金の価値が物価変動によって目減りするリスクが小さいからだ。

半面、賦課方式には人口構成の変化の影響を受けやすいという弱点がある。少子高齢化が進むと、年金を受給する高齢者1人に対し、保険料を納める現役世代の数が減っていくからだ。

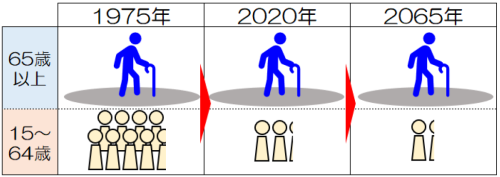

実際、2021年の高齢社会白書(内閣府)によると、高齢世代(65歳以上)1人を支える現役世代(15~64歳)の数は、1975年の8.6人から2020年には2.1人まで減少。さらに、65年には1.3人まで減る見通しだ。

賦課方式と少子高齢化(イメージ)

(出所)内閣府「高齢社会白書」(2021年)を基に筆者

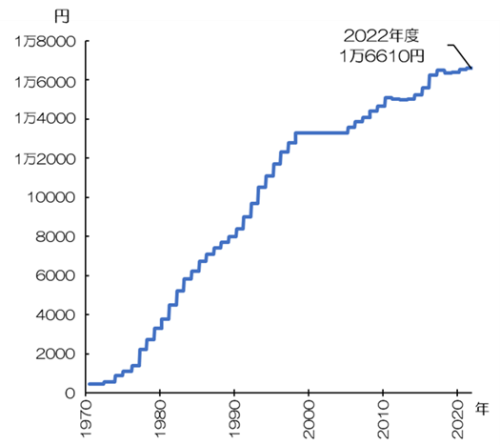

現行の賦課方式で高齢者への年金給付額を維持しようとすると、当然、現役世代の負担は重くなる。現に、20歳以上60歳未満が加入する国民年金の保険料は右肩上がり。つまり現役世代の負担増加に歯止めがかからず、公的年金制度の未来を危ぶむ声も少なくない。

国民年金保険料(月額)

(出所)日本年金機構

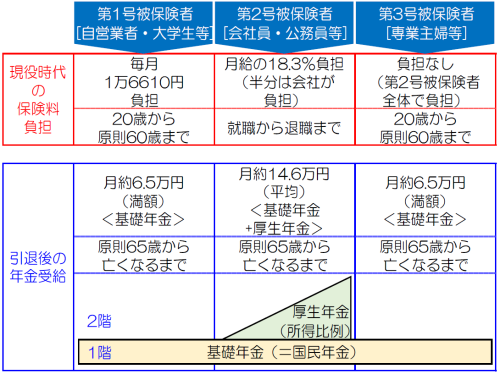

公的年金の負担と受給(イメージ)

(注)第2号被保険者の平均年金受給額は厚生年金保険(第1号)受給者の2020年度末の金額。所得に応じて変動する。

(出所)厚生労働省を基に筆者

持続可能性に斬り込んだ2004年改革

少子高齢化の加速を背景に、公的年金制度では持続可能性の向上が不可避になった。政府は2004年に年金制度改革を断行。まず保険料に上限を設け、負担増加に制限を設けた。

その上で、保険料収入の範囲内で年金給付を行うため、給付額を自動調整する「マクロ経済スライド」という仕組みを導入した。それまで給付額は物価の変動に連動させて増減させていたのだ。

だがこの新たな仕組みでは、平均寿命の延びと現役世代の人口減少を考慮するため、インフレ率ほど給付額を増やさない。つまりインフレ局面では給付額を実質的に減らしながら、長期的な公的年金財政の安定を図るものだ。

この年金財政に対し、政府が行うのが財政検証である。少なくとも5年に1度実施される、いわば「定期健康診断」。今後およそ100年間の経済成長や労働参加率、人口構成などを複数シナリオで想定しながら、将来の年金給付額を試算する。

そのモノサシとして用いられるのが、所得代替率(=現役男子の平均手取り収入額に対する、年金受給額の比率)である。50%が健全かどうかの目安とされる。

2019年に実施された最新の財政検証では、6つのシナリオが用意されたが、どれが実現するかによって将来の健全性は大きく左右される。

経済成長率と労働参加率がともに高まる楽観的なシナリオ(ケースⅠ)でも、所得代替率は2019年度の61.7%から2046年度には51.9%まで落ち込むが、目安の50%を確保する。

一方、経済成長率と労働参加率がそれほど上昇しないシナリオ(ケースⅤ)では、2043年度に目安の50%まで下がり、58年度には44.5%まで低下してしまう。

前述した2004年改革では、マクロ経済スライドなどの導入により、持続可能性は一定程度高まった。しかし所得代替率の予測を見る限り、この先の年金給付額の維持は決して容易ではない。

75歳にすると、受給額は84%増

2004年改革以降も日本経済の停滞が続き、年金制度の持続可能性の向上を目的として、追加の改正案が検討されてきた。19年財政検証では、その中のいくつかの案が将来の所得代替率にプラスに作用するという試算が示されている。

その一部が、今回の年金制度改正法の施行などに伴い、2022年度から順次実現するわけだ。中でも公的年金制度の根幹に関わる大きな変更を3つ紹介しよう。

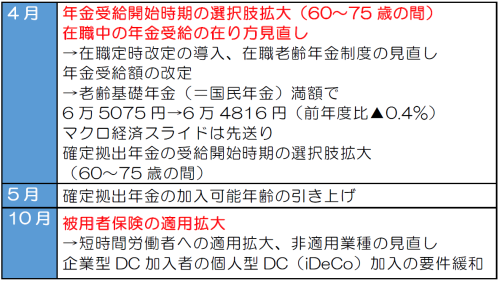

年金に関わる主な変更点(2022年度)

(注)赤文字を本稿で説明、DC=確定拠出

(出所)厚生労働省を基に筆者

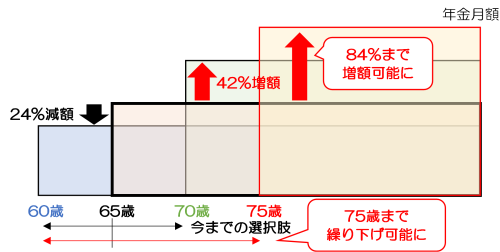

1つ目が、年金受給開始時期の選択肢の拡大だ。現行、公的年金の受給開始年齢は原則65歳。しかし、希望すれば60~70歳の間で受給開始時期を自由に選べる。その選択肢が、2022年4月1日から60~75歳の間に広がるのだ。

受給開始時期を早める(繰り上げる)または遅らせる(繰り下げる)と、年金受給額が減ったり増えたりする。繰り上げの場合、1カ月当たり0.4%が受給額から減額される。例えば、60歳から受給する場合、原則として5年(=60カ月)分の繰り上げで24%の減額となる。

反対に受給開始時期を繰り下げる場合、1カ月当たり0.7%が受給額に上乗せされる。75歳から受給するケースでは、10年(=120カ月)分の繰り下げになり、受給額は84%も増える。

注目すべきは、この増額が生涯を通じて適用される点だ。その長期にわたる恩恵が、65歳以降も働くインセンティブとなり、高齢者の労働参加を促す効果が期待される。

一方で、注意すべき点もある。一般的に、繰り上げ・繰り下げ受給をいったん選択すると、取り消すことはできない。このほか、年金受給の繰り上げ後に障害状態になっても原則、障害年金(=ケガや病気で生活に支障が及ぶ場合、受け取れる年金)を受給できない。

年金受給開始時期の選択肢拡大(イメージ)

(注)四角の面積は平均的な給付総額を示す

(出所)厚生労働省を基に筆者

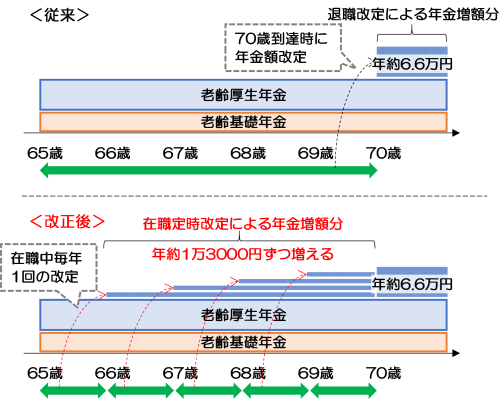

2つ目の改正は、高齢者が働きながら受け取る年金が対象。具体的には在職定時改定の導入と在職老齢年金制度の見直しである。

65歳から年金を受け取る一方で、70歳まで働き続ける場合、従来はその間に納めた保険料は70歳まで受給額に反映されなかった。しかし2022年4月1日以降、受給額を毎年1回改定し、65歳以降に納めた保険料が早期に年金額に反映されるようになる。つまり、働き続けるメリットをより早く享受できるようにするということだ。

在職定時改定(イメージ)

(注)図表内の金額は月収20万円、70歳まで継続就労した場合のモデルケース

(出所)厚生労働省を基に筆者

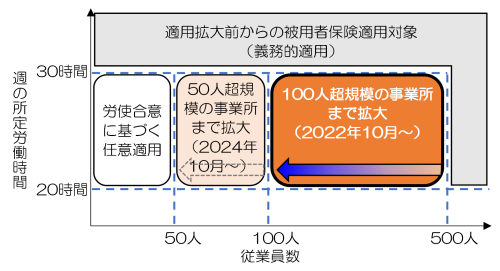

3つ目は被用者保険(=厚生年金と健康保険)の適用拡大だ。具体的には、短時間労働者を被用者保険の適用対象とすべき事業所規模の要件を、段階的に引き下げる。現状では従業員数500人超の事業所において、一定の賃金・労働時間の要件を満たす労働者への被用者保険適用が義務づけられている。

これが2022年10月に100人超規模、24年10月には50人超規模の事業所へと拡大する。合計65万人の対象者が増え、全体の所得代替率はおよそ0.3%ポイント上昇すると推計される。

被用者保険の適用拡大(イメージ)

(出所)厚生労働省を基に筆者

今回の制度改正後、残る課題は?

今回の年金制度改正法の施行では、年金給付を増やす選択肢が広がり、65歳以降も働き続けるメリットは向上する。しかし、これで公的年金制度は盤石と言えるのだろうか。法改正による年金制度への影響や、残る課題とその処方箋について、第一生命経済研究所の星野卓也・主任エコノミストに話をうかがった。

インタビュー

(提供)第一生命経済研究所

|

星野 卓也(ほしの・たくや)氏 |

―今回の法改正による影響をどう見ていますか。

今回の法改正は、年金給付の十分性(=給付の手厚さ)を高める選択肢が増えたという意味では、前向きな内容だと思います。繰り下げ受給の拡大や在職定時改定の導入など、基本的には「長く働いて年金を増やす」ことを後押ししているからです。

持続可能性については、評価が難しいです。2004年のマクロ経済スライドの導入によって既に、年金財政が持続不可能になる事態はなくなったと思います。極端な話をすると、年金給付を際限なく減らすことができれば、財政が破綻することはないからです。

ただしそれでは、「高齢で働けず、稼ぐ手段がない人々への生活費の給付」という、公的年金の本来の役割を果たせません。したがって持続可能な年金財政の中で、いかにして年金給付の十分性を担保するかが、今回の制度改正のポイントになっています。

―これで公的年金制度は盤石と言えますか。

年金財政の持続性という意味では、先に述べたように極論を言えば盤石だと思います。また、給付額の十分性という観点でも、最新の財政検証で所得代替率が目安の50%超(ケースⅠ)となっているように、一定程度地盤は固いと思います。

一方で、残る課題が大きく分けて2つあります。1つは、そもそも「所得代替率が50%で十分なのか」という点です。老齢基礎年金(=国民年金)と言いつつ、満額をもらっても決して基礎的な生活ができるほどの額ではありません。

自営業など第1号被保険者の場合、2022年度の新規裁定者(=新たに年金を受給し始める人)の基礎年金は満額でも月約6.5万円にとどまります。しかも今後、マクロ経済スライドの進ちょくにより、受給額は実質的にさらに低下していくでしょう。

この課題に対し、国民は年金制度を十分に理解し、制度を活用することが重要です。今回の法改正で拡張される繰り下げ受給の制度を利用すれば、所得代替率の低下を相当程度、相殺することができます。例えば、70歳から年金受給を開始した場合、月々の年金受給額は42%増やすことができるのです。

2つ目の課題は、所得代替率という指標に関するものです。財政検証で重視される所得代替率は、40年間平均的な賃金で働いた夫と専業主婦の妻が2人で受け取る受給額を想定しています。

しかし現実には、共働き世帯が圧倒的に増えています。さらに、非正規で働く方々も多くいます。つまり、試算されている所得代替率よりも、少ない年金を受け取る世帯が多数存在するということです。結婚や働き方などライフスタイルが多様化する中、今後は世帯の多様性にも目配りをした財政検証が必要だと思います。

―年金を含めた老後の資金に対し、若い世代はどう向き合うべきでしょうか。

老後資金に関しては、公助(年金制度)と自助のどちらかではなく、両方をうまく組み合わせて考えることが大切です。

公助の最大のメリットは保障の終身性です。結局のところ、老後不安の最大の原因は「いつまで生きるか分からないから、お金がいくら必要か分からない」ことです。この不安を保障の終身性が解消してくれます。自分でいくらお金を貯めても、それは有限のお金でしかありません。もし長生きをしたら、そのお金だけでは足りなくなる。そういう不安が一生つきまとうことになるのです。

一方で、公助の給付額が減ってきていることも事実です。これに対し、先に述べたように繰り下げ受給などの制度を積極的に活用しながら、補っていくべきでしょう。

仮に繰り下げ受給を選択した場合、繰り下げ期間中にどう自分で稼ぐか。つまり自助が問題になってきます。その方法は働き続ける、貯金をしておくなどさまざまです。大事なのは、社会としてその選択肢をたくさん増やしていくことです。

例えば、副業を許容する企業風土の醸成や、働きながら学び続けられる環境の整備、私的年金の奨励などです。個人レベルではこの間、前向きに長く働き続けられる「何か」を見つけることが大切になるでしょう。これは老後の備えだけでなく、人生を豊かにするカギだと思います。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

髙田 遼太